Pese a la elevada incertidumbre existente, la llegada del último trimestre del año invita a esbozar un posible escenario para 2023, lo que exige pensar las diversas alternativas de política económica que podría adoptar el Ejecutivo en función del contexto internacional y climatológico previsto, y las exigencias políticas de la coalición gobernante en un año de elecciones Ejecutivas.

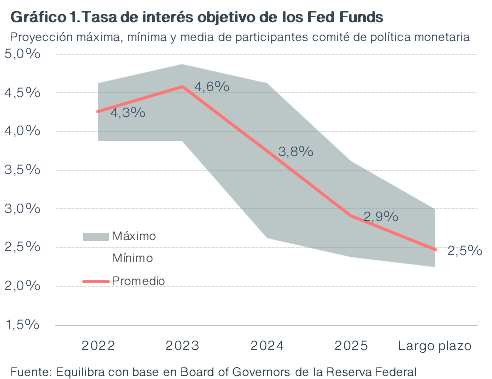

Empecemos por el contexto internacional relevante para nuestro país, que no luce auspicioso. La lucha contra la inflación que está llevando adelante la Reserva Federal de Estados Unidos llevaría la tasa de interés de referencia del mercado financiero internacional a un pico de en torno al 4,6% anual en 2023 (ver Gráfico 1). El endurecimiento de la política monetaria norteamericana -acompañada por los principales Bancos Centrales de otros países desarrollados— tiende a afectar negativamente a las economías emergentes vía depreciación del valor de las commodities, salida de capitales (fly to quality) y menor crecimiento/comercio mundial.

El riesgo de recesión en las tres principales potencias económicas del planeta -USA, China y Unión Europea- es elevado. A la política monetaria y fiscal contractiva que estaría generando una recesión técnica en Norteamérica, se suman las dificultades de abastecimiento energético que tendría la UE durante el invierno producto de las represalias rusas tras las sanciones por la invasión militar a Ucrania; y los problemas internos en China (lockdown contra el Covid, burbujas crediticias, y problemas políticos), que hacen prever la menor tasa de crecimiento de los últimos 40 años, si se excluye el pandémico 2020.

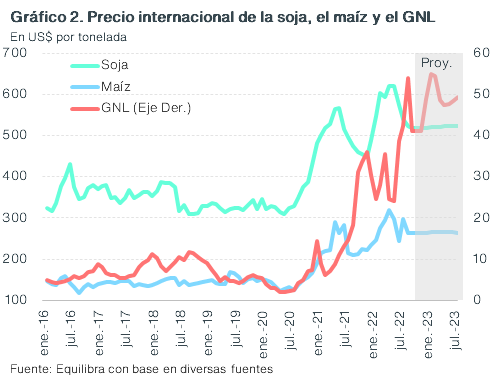

Pese a cierta retracción en la cotización internacional de los alimentos en los últimos meses y vaivenes en el precio mundial de la energía -ver Gráfico 2-, el conflicto bélico entre Rusia y Ucrania mantendrá muy por encima del promedio histórico dichas cotizaciones, lo cual podría volverse una combinación favorable si se logra revertir el desbalance energético local. Los incentivos a la producción excedente de petróleo y gas (no están obligados a liquidar la totalidad de las divisas exportadas) junto a la culminación en tiempo y forma del gasoducto Néstor Kirchner (previsto para el inicio del invierno 2023), podría remover una limitante clave para el crecimiento de Vaca Muerta.

A nivel climatológico, el tercer año consecutivo del fenómeno de “La Niña” -que causa lluvias inferiores al promedio en la zona agropecuaria núcleo- está afectando la cosecha fina (se espera que la producción de trigo caiga un cuarto) y amenaza la cosecha gruesa, cuya siembra se está posponiendo producto de la escasa humedad presente en los suelos. Precios internacionales de las commodities agrícolas y volúmenes de producción similares (o menores) a los de la última campaña, implican -a priori- que no habría crecimiento posible de las exportaciones agroindustriales. Estas podrían incluso caer si no se reedita en 2023 un “dólar soja” dado que los productores podrían retener parte de la cosecha gruesa a la espera de definiciones del próximo presidente electo sobre las retenciones a las exportaciones y la unificación del mercado cambiario, como a fines de 2015.

A continuación analizamos cómo pueden interactuar el contexto internacional, las condiciones climatológicas y una política económica en la que prima la estrategia de “no innovar” y el gobierno busca imprimirle un sesgo expansivo en la previa electoral para ganar competitividad en las urnas evitando que las presiones cambiarias y financieras se desborden.

- I) NIVEL DE ACTIVIDAD:

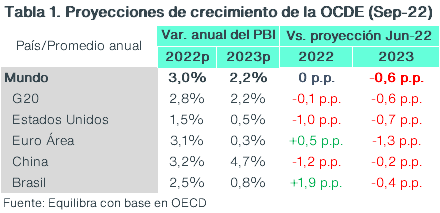

Diversos factores se conjugan para frenar el crecimiento de la economía en 2023. Entre ellos destacan: 1) el nivel de actividad a fin de año dejaría un arrastre estadístico negativo de al menos 1% para la escasez de divisas seguiría presente – por lo que las restricciones a las importaciones en un contexto de stocks menguantes, generaría menor producción y mayor inflación en sectores dependientes de insumos transables; 3) Política económica/fiscal contractiva en el primer semestre y luego levemente expansiva en un contexto de mayor incertidumbre (cambiaria/financiera) electoral; y, 4) el escenario de estanflación internacional se consolidaría (Tabla 1).

Los factores que podrían dinamizar el nivel de actividad en 2023 son escasos: el crecimiento de la población -en edad de trabajar- en torno al 1%, y sectores claves en el actual escenario mundial, como la producción de alimentos y de energía (por el conflicto bélico en Ucrania) y los servicios del conocimiento y la minería (litio).

- II) VARIABLES NOMINALES:

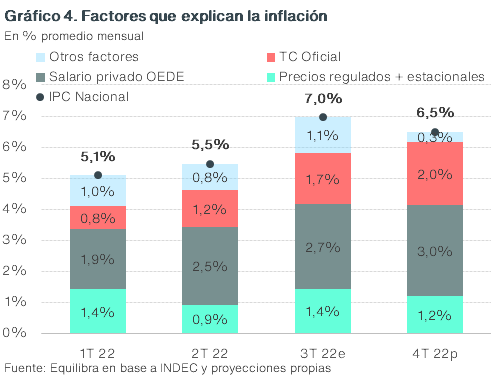

Tras un tercer trimestre de 2022 para el olvido en términos de inflación (promedió 7% mensual, lo que equivale a un 125% anualizado), esperamos que el IPC Nacional trepe a un ritmo mensual de al menos 6% (que equivale al 100% anualizado) en el último cuarto del año, pues tanto el alza esperada de los salarios como del tipo de cambio oficial y de los precios regulados, tienen un piso del 6% mensual (ver Gráfico 3). Sin anclas nominales, la inflación terminaría 2022 alcanzando los tres dígitos, dejando un complejo panorama para el año entrante.

Un punto interesante es que, pese a que el Ejecutivo evitó un salto del dólar oficial, el creciente cierre importador y la incertidumbre sobre la reposición de insumos/bienes de capital provenientes del exterior, generó un plus adicional de inflación en el tercer trimestre que no se explica por las variables del modelo de inflación desarrollado por Equilibra (salarios, tipo de cambio oficial, precios regulados/estaciones). La diferencia entre el dato observado y el que surge de la regresión, se explica por factores que no captan las variables mencionadas.

El aumento de precios internacionales de los alimentos y la energía -producto de la invasión militar rusa a Ucrania- aceleró la inflación -a nivel local e internacional- en los primeros meses del año, mientras que el aumento del “Mark up” -rentabilidad unitaria- explicaría el salto de los últimos meses (ver Gráfico 4). Esto no implica necesariamente que las firmas hayan aumentado sus beneficios, ya que podrían estar enfrentando un mayor costo medio de importar insumos que la suba del tipo de cambio oficial no capta, ya sea porque una porción creciente de operaciones se hace con dólares propios (que se adquieren al precio del dólar financiero) o con financiamiento comercial (el costo crediticio en moneda dura es muy elevado producto del exorbitante Riesgo País argentino). Como explicamos en varios de nuestros informes, la suba del mark-up es una respuesta de las firmas a la mayor incertidumbre respecto a los costos de reposición, especialmente de los productos e insumos importados. Sea por pagar los insumos a un tipo de cambio más alto o por que se espera un tipo de cambio efectivo más alto, lo que estamos presenciando es en los hechos una devaluación real efectiva, aun cuando esta devaluación no ocurra sí se mide con el tipo de cambio oficial. Dicho de otro modo, la aceleración inflacionaria de estos meses se está dando a raíz de una devaluación real de facto, aunque no del oficial.

Sin un plan de estabilización y sin las condiciones para que se produzca (no vemos al gobierno en condiciones de establecer un ancla nominal), las perspectivas para las principales variables nominales en 2023 es que corran a un ritmo promedio mensual de mínima del 6%, lo que pone un piso de inflación del 100% para el año entrante. Es importante mencionar que esta tasa mensual no sólo es el doble que el alza promedio de los precios del 3% por mes observada en la primera mitad de mandato de Alberto Fernández, sino que es mucho más inestable: producto de la elevada inercia y el acortamiento y/o indexación generalizada de los contratos nominales, cualquier shock nominal que acelere la inflación consolida rápidamente un piso mensual de suba de precios más elevado. Este es un punto importante a tener en cuenta de cara al futuro: las chances de una aceleración inflacionaria son altas porque la economía está a merced de cualquier shock acelerador.

III) FRENTE EXTERNO/CAMBIARIO:

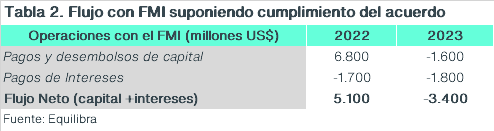

Dado que no esperamos que el Ejecutivo innove implementando una política económica que apunte a corregir los desequilibrios macroeconómicos existentes, incluido el atraso del tipo de cambio oficial con elevada brecha cambiaria, estimamos que la escasez de divisas seguirá operativa en 2023 por diversos factores. Entre ellos se destacan: 1) estancamiento de las exportaciones agroindustriales producto de volúmenes y precios internacionales similares a los de 2022; 2) incentivos a aprovechar la elevada brecha cambiaria (sobrefacturando importaciones al oficial y subfacturando exportaciones); 3) incremento del pago de intereses de la deuda pública en moneda dura -la reestructuración de 2020 eleva la tasa de interés con el paso del tiempo-; 4) el programa de pagos y desembolsos pactado con el FMI arroja un déficit de US$ 1.600 millones, cuando el este año aportó fondos frescos por US$ 6.800 millones.

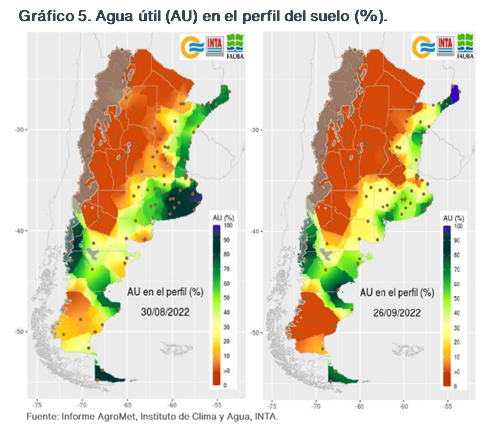

1) La escasez de agua en la zona agropecuaria núcleo (ver Gráfico 5) y la perspectiva de lluvias inferiores a la media producto de la persistencia del fenómeno climatológico de “La Niña” hasta -al menos- el verano, ha resentido la producción de la cosecha fina (trigo-cebada) y está retrasando la siembra y reduciendo el rinde potencial de la gruesa (maíz-soja). Asimismo, las perspectivas de los precios internacionales no lucen favorables, ya que los precios futuros de nuestras principales commodities agrícolas de exportación, muestran una tendencia levemente bajista.

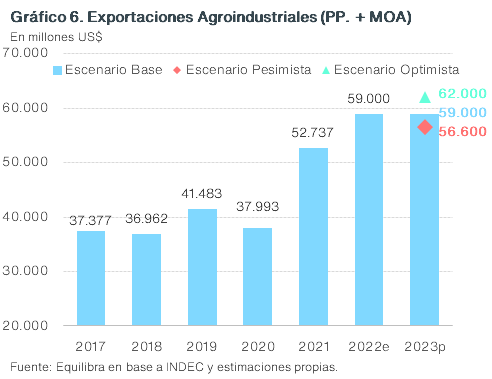

El probable estancamiento de la producción agrícola respecto de la campaña pasada -con una mejor cosecha de soja y cebada y caídas significativas de maíz y trigo- junto con precios internacionales de las commodities agrícolas similares al promedio de 2022, nos permite inferir que el año entrante las exportaciones agroindustriales -Productos Primarios (PP) y Manufacturas de Origen Agropecuario (MOA)- empardarían los US$ 59.000 millones estimados para 2022 (ver Gráfico 6). La probabilidad de que tanto los precios internacionales -si el deterioro de las condiciones financieras internacionales se profundiza- como los volúmenes producidos -si a la sequía se le suma una ola de calor como la de fin de 2021- sean menores a los de este año no es despreciable, por lo que en un escenario pesimista las exportaciones agroindustriales de 2023 caerían a US$ 56.600 millones. Por último, si se da un escenario optimista -de menor probabilidad de ocurrencia- las ventas externas de PP y MOA treparían a US$ 62.000 millones (ver Informe agroindustrial #6, para más detalle de los tres escenarios proyectados).

2) Como hemos mencionado en diversas oportunidades, las restricciones cambiarias y la elevada brecha generan fuertes incentivos a sobrefacturar importaciones (al oficial) y subfacturar exportaciones, para cobrar parte de las divisas fuera del país (al financiero), lo que complica la acumulación de reservas internacionales por parte del BCRA (que opera en el mercado forma). La particularidad del año entrante es que, a medida que nos acerquemos al 10 de diciembre de 2023, aumentan significativamente las chances de que se corrija el desequilibrio cambiario (atraso y brecha), lo cual exacerba los incentivos a posponer exportaciones y adelantar importaciones.

En este contexto, es probable que el Ejecutivo tenga que apelar a nuevos y más beneficiosos desdoblamientos para tentar a los exportadores/productores.

3) La reestructuración de la deuda pública Nacional y de varias provincias en moneda dura entre 2020-2021, trazó un sendero creciente de pagos de interés con el transcurso del tiempo, lo que hace que cada año los servicios en moneda dura de dichas deudas crezcan (por lo menos en la próxima década). La fuerte suba de tasas de interés de referencia internacional hace más costoso su rollover -imposible para la argentina con un riesgo país nuevamente en 2.700 puntos básicos- e impacta en el costo del crédito de la deuda en moneda dura a tasa variable.

Descontando el pago de Letras Intransferibles -pues el BCRA volverá a financiar al Tesoro– y de préstamos con organismos multilaterales, el pago de capital de la deuda pública Nacional y de varias provincias en moneda dura sería inferior a US$ 1.000 millones ubicándose levemente por debajo de los vencimientos de este año. En cambio, los intereses treparán significativamente: de menos de U$S 1.500 millones en 2022 a más de US$ 2.100 millones el año entrante.

4) Cómo se mencionó, el cumplimiento del cronograma de pagos y desembolsos pactado con el FMI arroja un déficit por cuenta capital de US$ 1.600 millones, cuando este año pasado aportó fondos frescos por US$ 6.800 millones. Si sumamos el pago de intereses, el aporte neto del Fondo en 2022 se reduce a alrededor de US$ 5.100 millones y eleva los desembolsos netos a US$ 3.400 millones el año entrante (ver Tabla 2).

La brecha entre el aporte de este año y los pagos netos previsto para 2023 alcanza la friolera de US$ 8.500 millones, y es el principal factor que explica por qué esperamos un ajuste del sector externo el año entrante. La buena noticia es que prevemos que 2022 cierre con un stock de DEG de al menos US$ 5.800 millones, que podrían usarse el año que viene. La mala es que en diciembre de 2023 está estipulado un desembolso de más de US$ 3.200 millones, probablemente fuera del término de este gobierno.

Por todo lo mencionado, el Ejecutivo deberá apelar a todas las herramientas posibles para tratar de cerrar el desbalance cambiario en 2023 evitando una recesión y/o salto del tipo de cambio oficial.

- IV) CUENTAS FISCALES Y FINANCIAMIENTO:

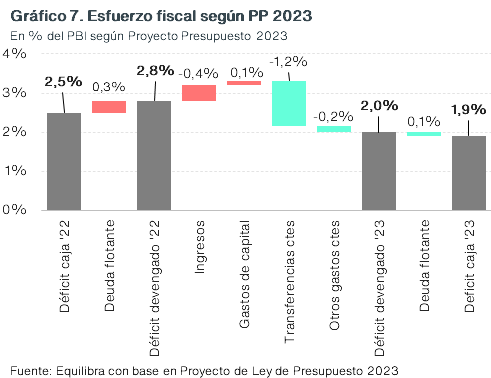

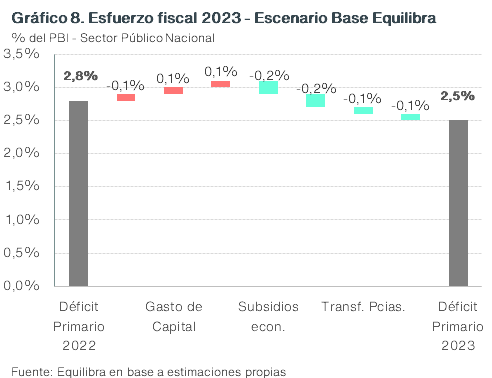

El Proyecto Presupuesto 2023 (PP 2023) está alineado al cumplimiento de la meta fiscal acordada con el FMI, que contempla un déficit primario de 1,9% del PBI. Si el rojo de este año cerrara en 2,5% del PBI, también alineado a dicha meta, el esfuerzo fiscal del año próximo llegaría a 0,6% del PBI. Este resultado sería posible gracias a una reducción del gasto primario de 1% del PBI por encima de la merma de los ingresos que llegaría al 0,4% del PBI.

El ajuste del gasto que plantea el PP 2023 estaría concentrado prácticamente por completo en la caída de las transferencias corrientes. Esto es, subsidios económicos, subsidios sociales, transferencias a provincias y a universidades (ver Gráfico 7). Buena parte del ajuste ya se habría realizado con la quita de subsidios y la segmentación tarifaria que comenzó a efectivizarse durante este mes de septiembre, mientras que otra parte vendría de mejores condiciones macroeconómicas que derivarían en menores demandas desde el frente social. En concreto, la factibilidad de este escenario depende del grado de ocurrencia del marco macro.

Los números oficiales contemplan una inflación interanual desacelerándose durante el año próximo, desde 95% en diciembre de 2022 hasta 60% a fines de 2023. Este supuesto tiene tres fuertes implicancias fiscales: 1) La ley de movilidad, que depende de la inflación pasada, ajustaría el gasto en prestaciones sociales por encima de la inflación. Sin embargo, el gobierno podría compensar este mayor costo fiscal no otorgando bonos extraordinarios, ya que este año jubilados, pensionados y beneficiarios de asignaciones sociales recibirían bonos extraordinarios por un total de 0,4% del PBI; 2) Si la inflación se modera, no haría falta otorgar bonos a trabajadores informales, a monotributistas de las categorías más bajas, ni a empleados de casas particulares en 2023. Este año, para recomponer ingresos reales, ya recibieron erogaciones extraordinarias por 0,2% del PBI; 3) Con costos operativos y de producción de energía moviéndose en línea con la inflación, el gobierno mantendría buena parte del ahorro por la quita de subsidios y la segmentación tarifaria anunciada este año, aun en el caso de que utilizara las tarifas como ancla nominal el año próximo.

El gran interrogante es si el gobierno dejará que la inflación haga todo el trabajo de recortar el gasto en un escenario en el que la moderación que prevé el presupuesto no termina verificándose (como analizamos previamente, tenemos argumentos para creer que la inflación tendría un piso de 100% el próximo año). ¿Tendrá el convencimiento y el apoyo político necesario para llevar adelante un significativo recorte del gasto en un año electoral, incluso si esto significa licuar prestaciones y tensar relaciones con movimientos sociales? ¿O volverá a otorgar bonos extraordinarios como ocurrió en 2022, erosionando buena parte del ahorro fiscal? Si el gobierno se decidiera por esta última alternativa, no quedaría demasiado margen para recortar gasto primario.

Con el gasto de capital aumentando, como estipula el PP 2023 y como suele suceder en años electorales, y las tarifas utilizándose como ancla nominal, sólo habría espacio para recortar algunos gastos de funcionamiento o transferencias a provincias y universidades, con poco peso en las erogaciones totales. Por eso, creemos que el escenario más probable es que el gobierno mantenga cierta disciplina fiscal durante los primeros meses del año y comience a llevar adelante una política más expansiva durante los meses previos a las elecciones, apuntalando los ingresos reales de los sectores más vulnerables e incentivando el consumo. Para tener como referencia, en 2021 el “push” fiscal electoral rondó 1,5% del PBI entre obra pública, ampliaciones de Programas existentes, refuerzos de asignaciones, bonos a jubilados y pensionados, y otras medidas de impulso al consumo. Estimamos que, con un estímulo similar en 2023, el ahorro fiscal sería de sólo 0,3% del PBI respecto a 2022, la mitad del que requiere el acuerdo con el FMI (ver Gráfico 8).

Partiendo de nuestro escenario base para 2022, que cerraría con un déficit primario de 2,8% del PBI, el año que viene habría que financiar un déficit -base caja- de 2,5% del PBI, el cual asciende a 2,8% del PBI si no se contabilizan las rentas de la propiedad del Tesoro por emisión de deuda sobre la par (al igual que en 2022, suponemos tope de 0,3% del PBI). Tomando el supuesto de financiamiento de organismos multilaterales que contempla el PP 2023 (el financiamiento neto cubre pagos de intereses a dichos organismos) y una renegociación con el Club de París, el Tesoro debería cubrir servicios de deuda en moneda extranjera por US$ 2.580 millones, equivalentes a 0,4% del PBI. En síntesis, el bache a financiar sería -como mínimo- de 3,2% del PBI, sin contemplar otros usos por debajo de la línea o superávits de organismos descentralizados del Sector Público Nacional que tengan asignaciones específicas.

¿Cómo se financiaría este gap de 3,2% del PBI el año próximo? Las rentas de ANSES aportarían 0,2% del PBI, y el Tesoro aun cuenta con DEGs del FMI por 0,1% del PBI para refuerzo presupuestario que todavía no utilizó este año. Los 2,9% del PBI restantes deberían cubrirlos el BCRA y el mercado de deuda local. El cumplimiento de la meta de asistencia monetaria acordada con el FMI para 2023 (0,6% del PBI) implica que el mercado debería aportar financiamiento neto por 2,3% del PBI.

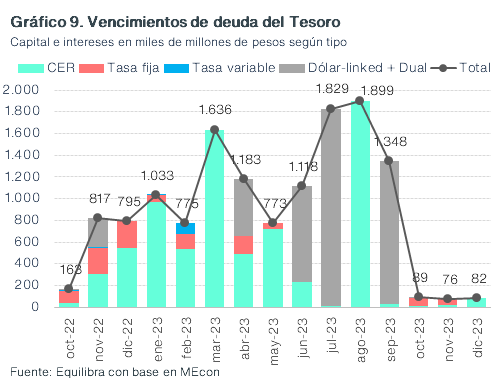

Un gran interrogante en materia financiera para 2023 es qué ocurrirá con la demanda de letras y bonos soberanos en pesos, ya que no está claro que el sector privado tenga apetito por mayor “Riesgo Tesoro” en un año de gran incertidumbre electoral. De hecho, ya hemos visto en junio de este año que ante la menor duda acerca de las posibilidades de refinanciamiento de vencimientos venideros, el sector privado ha optado por migrar masivamente hacia “Riesgo BCRA”, generando el desplome del precio de títulos en pesos del Tesoro. Los vencimientos de deuda en pesos para los nueve primeros meses de 2023 son muy abultados: suman AR$ 11,6 billones (7,0% del PBI), de los cuales se estima que un 40% están en manos privadas y un 80% está indexado (ver Gráfico 9).

Imaginando un escenario en el que el sector privado no incrementa su exposición a la deuda en pesos del Tesoro, este tendría espacio para ofrecer financiamiento neto por sólo 0,2% del PBI en 2023 (manteniendo sus tenencias constantes con relación al PBI). Esto significaría que, si el sector público sigue aportando el mismo financiamiento neto (1,4% del PBI), el BCRA debería asistir al Tesoro en 1,3% del PBI para cerrar el programa financiero del año que viene, muy por encima de la meta de 0,6% del PBI pactada con el FMI. Por eso, habrá que seguir muy de cerca al mercado de deuda en pesos (y también al frente cambiario) en 2023.