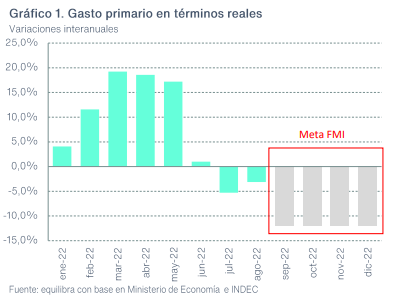

El déficit primario de agosto que monitorea el FMI fue de AR$ 224.708 millones, llevando el registro acumulado en los primeros ocho meses del año hasta AR$ 1.101.337 millones, equivalente al 1,4% del PBI (vs 0,9% del PBI en mismo período de 2021). Si proyectamos un escenario -optimista- en el que los ingresos se mantienen estables en términos reales en lo que resta del año, el gasto primario en términos reales debería caer como mínimo 12% interanual (i.a.) para cumplir con la meta acordada con el Fondo en el último cuatrimestre. Esta reducción del gasto luce muy desafiante: tras un primer semestre en el que creció 11,4% i.a. en términos reales respecto, en julio cayó 5,3% i.a. y en agosto 3,1% i.a., muy lejos del 12% i.a. al que debería llegar en el promedio de los próximos 4 meses (ver Gráfico 1).

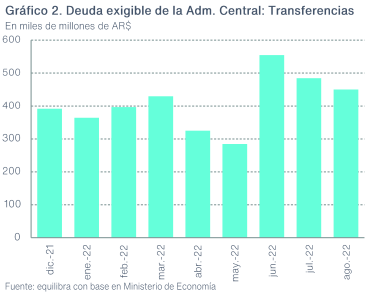

Los subsidios económicos vienen liderando la desaceleración del gasto primario en los últimos meses. En términos reales estos cayeron 23,6% i.a., en julio se contrajeron 3,9% i.a. y en agosto 14,9% i.a. Sin embargo, será difícil sostener esta tendencia mucho más en el tiempo. Hay dos cuestiones a tener en cuenta cuando se analiza el gasto efectivizado en subsidios económicos: 1) en julio no se devengaron pagos a CAMMESA, que explica dos tercios de los subsidios; y 2) en agosto la deuda exigible de la Administración Central computable al ítem “Transferencias” -la mayor parte atribuible a subsidios económicos- trepó AR$ 165.000 millones respecto a mayo (ver Gráfico 2).

Es decir que la fuerte reducción de los subsidios económicos registrada entre junio y agosto se debió a que directamente no se devengó el gasto correspondiente, o bien, se devengó, pero no se pagó en su totalidad. A raíz de esto, Cammesa empezó a demorar los pagos a sus proveedores de combustibles y ya debe más de US$ 1.500 millones a las compañías generadoras de energía y a las petroleras. Esta situación debería tender a regularizarse en los próximos meses -o al menos no acrecentarse- y, a pesar del fuerte recorte de subsidios energéticos que está operativo desde septiembre, difícilmente veamos caídas muy abultadas en este ítem del gasto primario. Estimamos una contracción real de este rubro en torno al 12% i.a. en el último cuatrimestre, en línea con la necesaria para cumplir con la meta del FMI, pero a costa de una deuda flotante que seguiría creciendo.

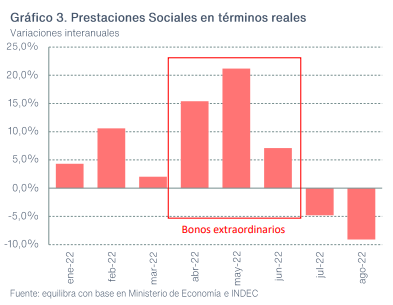

En cuanto al gasto en prestaciones sociales, en agosto cayó en términos reales 9,1% i.a., dado que la base de comparación incluyó el pago de bonos extraordinarios previo a las últimas elecciones de medio término. En cambio, si miramos el acumulado del año, este rubro del gasto viene creciendo 5,5% i.a. en términos reales a pesar de la aceleración inflacionaria (ver Gráfico 3), gracias a que ya se otorgaron bonos extraordinarios por unos AR$ 260.000 millones (0,3% del PBI). Mirando hacia adelante, el Gobierno formalizó un refuerzo para las asignaciones familiares que perciben los sectores de menores ingresos y para jubilados que cobran la mínima, pagadero mensualmente entre septiembre y noviembre. Estimamos que el costo fiscal de esta medida rondará los AR$ 160.000 millones (0,2% del PBI), y contrarrestará parcialmente la mejora fiscal por licuación generada gracias a que la fórmula de movilidad ajustará las prestaciones al 16,2% trimestral entre septiembre y noviembre, con una inflación que rondaría el 21%. Aun así, de no mediar nuevos anuncios de bonos extraordinarios, las prestaciones sociales exhibirían una caída real en torno al 15% promedio, respecto al último cuatrimestre de 2021 (en el cual también se otorgaron bonos).

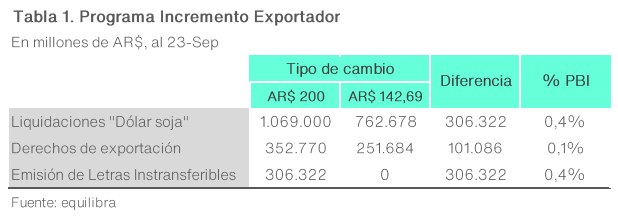

Un tema al cual debemos prestarle atención cuando se den a conocer los resultados fiscales de septiembre, es la forma de contabilización de los subsidios que el Tesoro transfiere al sector sojero, a través del Banco Central, en el marco del Programa de Incremento Exportador. Hasta hoy, se liquidaron US$ 5.345 millones a AR$ 200, mientras que el tipo de cambio promedió AR$ 142,7 desde la vigencia del programa. Es decir que el Tesoro percibió el pago de retenciones adicionales por unos AR$ 101.086 millones (AR$ 352.770 millones contra AR$ 251.684 millones al tipo de cambio oficial vigente), pero debió colocarle letras intransferibles al Central por AR$ 306.322 millones para cubrir la diferencia entre ambos tipos de cambio (ver Tabla 1). El gobierno todavía no aclaró de qué forma contabilizará este subsidio, y aunque lo correcto sería sumarlo dentro del gasto primario como una transferencia corriente, los números del Presupuesto 2023 hacen suponer que sería debajo de la línea. De ser así, y sin contemplar un probable incremento en los volúmenes exportados este año (suponemos, para simplificar, sólo un anticipo de liquidaciones), el “dólar soja” aportaría recursos por 0,1% del PBI en septiembre en lugar de una ampliación del déficit de 0,3% del PBI si se computaran estas transferencias arriba de la línea.

Si bien el recorte del gasto necesario para cumplir con la meta acordada con el FMI luce por demás ambicioso, el gobierno cuenta con varias herramientas -tanto de gestión como contables- para acercarse al déficit primario de 2,5% del PBI. La deuda exigible que monitorea el FMI cerró agosto en AR$ 575.316 millones, unos AR$ 37.000 millones por debajo del tope de AR$ 612.200 millones que establece el acuerdo con el Fondo. Mas aun, tal como ocurrió tras la primera revisión del programa, no descartamos que este tope pueda ajustarse por inflación con la segunda revisión, lo que le daría incluso más margen a la Administración Central para tomar deuda flotante.