Junio fue un mes de inflexión para la política monetaria y cambiaria del Banco Central, y el cambio de tendencia se está profundizando en el segundo semestre. El gasto primario finalmente pisó el acelerador en la víspera electoral y demanda una mayor asistencia al Tesoro, al mismo tiempo que el pago de intereses por leliqs y pases ya supera los AR$ 100.000 millones mensuales. A pesar de que el stock de pasivos remunerados superó los AR$ 3,8 billones y la operatoria de intervención en las cotizaciones de dólar financiero a través de la venta de bonos le permitió al Central absorber más de AR$ 90.000 millones entre junio y julio, la base monetaria se despertó y empiezan a sobrar los pesos.

Se vienen meses desafiantes no sólo en materia fiscal, sino también en el plano cambiario, y la pregunta es si el Central podrá financiar el “push electoral” y a su vez cumplir con sus objetivos de mantener el mercado cambiario en calma, en un contexto en el que la demanda de pesos se está debilitando ya que comienza la temporada alta de dolarización de portafolios previa a los comicios.

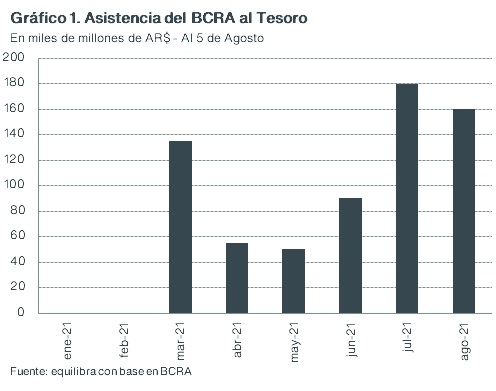

La austeridad fiscal duró hasta mayo. En los primeros cinco meses del año, el déficit primario acumulado fue de apenas 0,1% del PBI, pero cerró el primer semestre en 0,5%. Como venimos anticipando en nuestros informes, estimamos que el rojo fiscal del segundo semestre rondará el 3% del PBI. En esta línea, la asistencia del Central al Tesoro pasó de sumar AR$ 240.000 millones entre enero y mayo, a totalizar AR$ 90.000 millones en junio, AR$ 180.000 millones en julio y AR$ 160.000 millones en lo que va de agosto (ver gráfico 1).

De acá a fin de año, el Tesoro deberá cubrir un rojo primario de unos AR$ 900.000 millones, y prevemos requerirá de asistencia del Central por AR$ 560.000 millones. Este número implica una buena respuesta del mercado de deuda local en las próximas licitaciones, que deberá aportar los AR$ 340.000 millones restantes.

Es una incógnita cómo responderá el mercado en las próximas licitaciones. La primera subasta de agosto dejó un sabor amargo porque se logró renovar apenas el 65% de los vencimientos de la semana. Finanzas apostó a una estrategia innovadora y ninguno de los instrumentos ofrecidos vencía este año, por lo que en las próximas subastas debería modificar el menú de opciones y volverlo más atractivo para el sector privado no financiero. Si bien no esperamos movimientos significativos en las tasas convalidadas, es muy probable que en las próximas licitaciones sigamos viendo ajustes graduales en los rendimientos reales de las letras ajustables por CER, y algunas letras a descuento que ofrezcan tasas efectivas anuales por encima del 45%.

Un aporte de AR$ 350.000 millones en lo que resta del año implicaría que 2021 cierre con un financiamiento neto de AR$ 650.000 millones (rollover en torno al 115% presupuestado). De esta manera, en todo el año el 65% del financiamiento vendría de la asistencia del BCRA y un 35% del mercado de deuda. Este “mix de financiamiento” está apenas desalineado con el 60-40% del Presupuesto 2021.

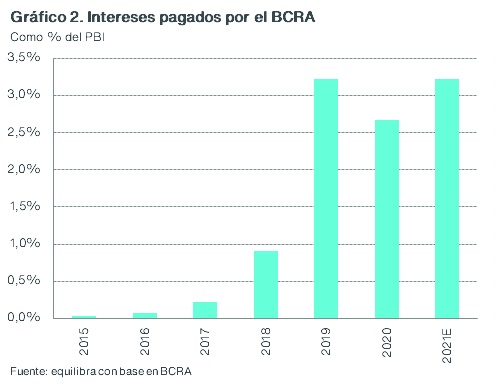

Otro factor que está ganando relevancia entre los que explican la variación de la base monetaria es el pago de intereses por los pasivos remunerados del Central, que sumó casi AR$ 230.000 millones sólo en los últimos dos meses. En lo que va del año, implicó una expansión monetaria por más de AR$ 718.000 millones. A este ritmo, en todo el año el pago de intereses sumaría AR$ 1,37 billones, equivalentes a un 3,2% del PBI, en línea con el registro de 2019 (ver gráfico 2).

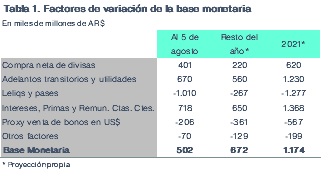

De esta manera, en lo que resta del año las necesidades de emisión provenientes sólo por asistencia al fisco y pago de intereses suman poco más de AR$ 1,2 billones (ver tabla 1). Adicionalmente, la compra neta de divisas perderá dinamismo en lo que resta del año, principalmente por cuestiones estacionales (menores liquidaciones de exportaciones), aunque también por una mayor demanda de dolarización de portafolios en el mercado oficial. En este marco, estimamos que la expansión de base por esta vía se reducirá a la mitad en relación con el acumulado del año y sumará unos AR$ 220.000 millones a las necesidades de emisión.

En lo que resta del año, el BCRA tendrá que emitir unos AR$ 1,42 billones para asistir al Tesoro, pagar intereses de sus pasivos remunerados y comprar reservas, en un escenario en el que la base monetaria ya empezó a recalentarse. Venía creciendo apenas 2,1% entre enero y mayo, muy por debajo de la inflación que acumuló un alza del 21,5% en el mismo período, pero pegó un salto del 8,7% sólo en el mes de junio (con una inflación de 3,2%), en coincidencia con la aceleración del déficit primario. La expansión monetaria de julio fue mucho menor (1,7% nominal), pero sólo gracias a que el stock de leliqs y pases se incrementó en AR$ 213.000 millones en el mes, un 20% del incremento acumulado en los primeros siete meses del año. Como resultado, la base monetaria ampliada (incluyendo pasivos remunerados del BCRA) creció 4% en julio, por encima de la inflación que se conocerá hoy.

En un contexto en el que la demanda de pesos viene deprimida por la incertidumbre preelectoral, el Central tendrá que absorber parte de los pesos que emitirá en los próximos meses para descomprimir la presión sobre los precios y la brecha. Y en este punto aparecen los dos mecanismos a través de los cuales la entidad monetaria está contrayendo base: emisión de leliqs y pases, e intervención en los mercados de dólar financieros a través de la venta de bonos contra pesos.

Prevemos que la intervención oficial en los mercados de dólar financieros continuará a un ritmo similar al actual, al menos hasta las elecciones de noviembre: unos US$ 25 millones diarios en promedio, equivalentes a AR$ 4.250 millones al contado con liquidación. Contemplando una desaceleración en el ritmo de intervención hacia fines de noviembre, en lo que resta del año se contraería base monetaria a través de esta vía por poco más de AR$ 360.000 millones. Si bien es cierto que esta operatoria genera múltiples distorsiones en los mercados, tiene un plus en relación con las ventas del Central en el MULC: el resultado sobre las reservas es el mismo, pero la absorción de base es mayor porque las ven-tas se hacen al tipo de cambio paralelo.

Contabilizando la absorción de base por intervención en los mercados financieros y otros factores por un total de AR$ 490.000 millones en lo que resta del año, la expansión de base hasta fin de año sería de unos AR$ 940.000 millones. De esta manera, la base monetaria cerraría el año un 58,4% por encima del cierre de 2020, superando la inflación proyectada (47,5%). Para que la base monetaria cierre el año con un crecimiento en línea con la inflación, se deberían absorber AR$ 267.000 millones aumentando el stock de leliqs y pases.

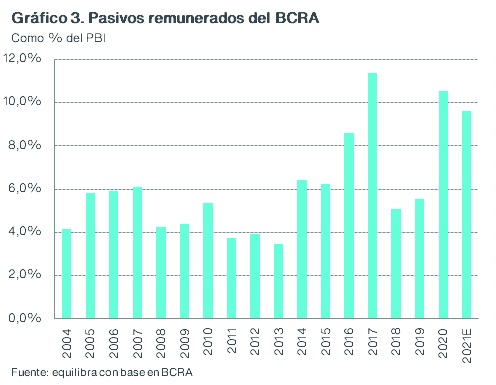

Un escenario en el que la base monetaria crece en línea con la inflación supone que el stock de pasivos remunerados del BCRA cerrará el año en torno a AR$ 4,12 billones, equivalentes al 9,6% del PBI (ver gráfico 3). Crecerá casi 45% en términos nominales, con una economía expandiéndose al 58% y, por lo tanto, el ratio a PBI caerá respecto al año pasado. La nominalidad de la economía y las tasas reales efectivas por debajo de la inflación proyectada están ayudando a contener el stock de leliqs y pases como porcentaje del PBI.

Asimismo, si bien el stock de pasivos remunerados del Central ya equivale al 130% de la base monetaria, la dinámica que esperamos hacia fin de año implicará que en diciembre dicho ratio se reduzca hasta 113% en caso de que la base crezca en línea con la inflación. Si bien es un nivel preocupante, creemos que es manejable, y si el gobierno avanza en el proceso de consolidación fiscal el año próximo reduciendo las necesidades de emisión para financiar el déficit primario, dicho ratio debería seguir moderándose.