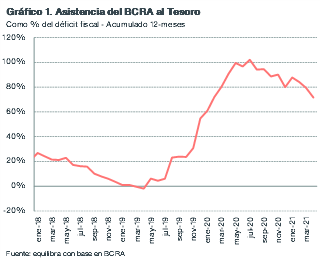

En la primera mitad del año, el Tesoro sobrecumplió la pauta del presupuesto sobre cómo iba a cubrir las necesidades financieras. En el mercado de deuda local logró cubrir la totalidad de vencimientos de principal e intereses por AR$ 1,44 billones y además obtuvo AR$ 361.000 millones netos, mientras que la asistencia del Central ascendió a sólo $330.000 millones, 0,8% del PBI (ver gráfico 1). Es decir que 52% del nuevo financiamiento vino desde el mercado de deuda y 48% del BCRA. La pauta del presupuesto prevé 60% de emisión y 40% de deuda.

Pero el programa financiero en pesos se volverá sumamente exigente en el segundo semestre. Hagamos un breve resumen de dónde estamos parados a mitad de año:

Algunas buenas noticias…:

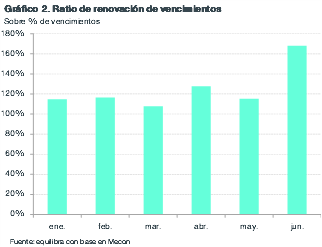

– El primer semestre dejó un ratio de rollover de los servicios de la deuda en pesos de 125%, por encima del 115% del presupuesto (ver gráfico 2). La meta oficial luce alcanzable: el ratio de renovación del segundo semestre debería promediar 100%.

– Gracias al elevado ratio de renovación de vencimientos, el Tesoro cerró el primer semestre con un colchón de AR$ 103.239 millones depositados en el BCRA. Parte lo utilizó el 3 y 4 de julio, cuando debió afrontar vencimientos por poco más de AR$ 8.000 millones (AA22 y PR13).

– Luego del canje de Boncer (TC21) del 16 de junio, los vencimientos de julio se redujeron en un 40% (AR$ 188.349 millones) y ascienden a unos AR$ 272.000 millones (0,6% del PBI), un monto similar al de junio. Aún no hay vencimientos significativos en diciembre (menos de AR$ 100.000 millones).

… Y otras no tan buenas:

– Estimamos que el resultado fiscal del primer semestre (que se publicará el 20 de julio) arrojará un déficit primario de entre 0,5% y 0,7% del PBI, muy por debajo del rojo que calculamos para la segunda mitad del año (ver gráfico 3): AR$ 1,3 billones (3% del PBI, sin incluir DEGs), con un gasto primario que pasará de crecer al 28% anual en el primer semestre (totalizando unos AR$ 3,8 billones) a 50% en el segundo (sumando AR$ 5,3 billones). Si bien es cierto que estas tasas de crecimiento están afectadas por la base de comparación debido al gasto vinculado al Covid-19, los cálculos contra 2019 también dan cuenta de una fuerte aceleración del gasto en el segundo semestre: en términos reales, creció 6% en la primera mitad del año y crecería 10% en la segunda.

– Los vencimientos en pesos (principal e intereses) superarán en casi un billón de pesos a los del primer semestre, que totalizaron AR$ 1,4 billones. Hoy ya se ubican AR$ 400.000 millones por encima de la primera mitad del año, pero en las próximas licitaciones continuará emitiéndose deuda que vencerá este año y, además, se seguirán devengando cupones. Es decir que difícilmente veamos ratios de rollover como los de abril (127,7%) o junio (168,1%).

– El 60% de la demanda de letras del Tesoro en junio vino por el lado de los bancos. El Tesoro tendrá que convalidar tasas más altas o volver a apelar a instrumentos indexados para captar financiamiento neto del resto del sector privado. Si bien es positivo que se siga armando la curva CER, los vencimientos para el primer semestre de 2022 ya son abultados y en su mayoría ajustan por inflación, por lo cual no se pueden licuar.

– Si bien se analiza la posibilidad de realizar un canje durante julio para intentar despejar vencimientos del TX21 (suman unos AR$ 350.000 millones y vencen el 5 de agosto), a diferencia del TC21, dos terceras partes de este bono está en manos privadas.

En síntesis, estimamos que el Tesoro deberá cubrir un déficit primario de AR$ 1,3 billones en la segunda mitad del año (ver gráfico 4 ), de los cuales AR$ 650.000 millones se registrarán en el último bimestre. Con un desempeño similar al del primer semestre en términos de financiamiento neto (no así en ratios de rollover dada la mayor carga financiera), el Central deberá asistir al Tesoro en unos AR$ 900.000 millones.

No debemos perder de vista que, además de las necesidades en pesos, el Tesoro debe afrontar pagos en moneda extranjera y necesitará hacerse de pesos para comprar esas divisas. Sacando de los cálculos a los organismos multilaterales (suponiendo que no se realizan pagos netos cash por rollover y uso de DEGs), los servicios de deuda en dólares ascienden a US$ 230 millones en el segundo semestre. En este escenario, la asistencia del BCRA cerraría el año en 2,9% del PBI.