Para contextualizar las opciones que se enfrentan en los meses por venir, trazamos tres posibles trayectorias de las exportaciones para 2022, fundamentalmente vinculadas a la evolución del contexto internacional (precios internacionales de los commodities y demanda externa nuestras manufacturas y servicios): 1) Excepcional: las condiciones de elevada liquidez (tasas en mínimos históricos) y expansión mundial (por encima del 4%) persisten sosteniendo un escenario muy positivo para las exportaciones argentinas, en el que el factor decisivo son); 2) Favorable: pese a que los precios futuros de las commodities agrícolas para 2022 implican una leve corrección a la baja respecto del promedio de este año, estos aún están por encima del promedio, lo que permite junto a un mundo dinámico (expansión en torno al 4%), una expansión aceptable de nuestras exportaciones; y 3) Normal: la normalización de la política monetaria en Estados Unidos —tal vez, con una suba de la tasa de la FED antes de lo previsto— genera una regresión de los precios de las commodities a su media (promedio 2020-2021) y una menor expansión de la actividad global (por debajo del 4%) que frena nuestras ventas externas.

Estos escenarios para el comportamiento de las exportaciones pueden combinarse, a su vez, con otros vinculados a las decisiones de cartera y acceso al financiamiento externo; vale decir, al comportamiento de la cuenta capital y financiera del balance de pagos. Dado que las chances de seguir pagando cash los vencimientos con el FMI en 2022 (US$ 19.000 millones) son mínimas, podemos plantear dos escenarios financieros alternativos: Acuerdo o Arrears (incumplimiento). El riesgo país y la brecha cambiaria son dos variables clave que reflejan las implicancias de este cruce de caminos en el corto plazo. Más allá de la calidad del acuerdo que se firme y si éste se enmarca en un Stand by o un Extended Fund Facility, llegar a un entendimiento con el Fondo significaría en el corto plazo, una descompresión del riesgo país y de la brecha que permitiría reducir el apetito dolarizador de los agentes privados y abrir (aunque sea mínimamente) el acceso al financiamiento externo. En cambio, entrar en Arrears con el FMI implicaría en el corto plazo un alza del riesgo país y de la brecha, lo que incentivaría una mayor formación de activos externos privada y cerrar completamente el financiamiento externo, incluyendo el que existe con organismos multilaterales y cartas de crédito para el comercio exterior.

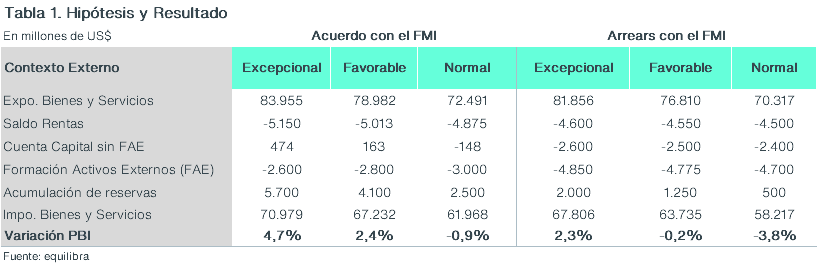

Dado que tenemos tres trayectorias posibles para las exportaciones (Excepcional, Favorable y Normal) y dos de la cuenta capital y financiera vinculadas a decisiones de política económica respecto a la deuda del FMI (Acuerdo o Arrears), podemos trazar seis combinaciones respecto al flujo probable de divisas que tendría la economía argentina el año entrante. Cada escenario implica diferentes grados de disponibilidad de dólares y ofrece, por lo tanto, trayectorias de crecimiento bien diferentes.

La Tabla 1 muestra la tasa de crecimiento máxima compatible con la disponibilidad de dólares asociada a cada uno de los seis escenarios; o puesto en otras palabras, el crecimiento máximo que permitiría la “restricción externa” en cada caso. Por caso, bajo la combinación contexto externo “Favorable” y “Acuerdo con el FMI”, las exportaciones de bienes y servicios rozarían los US$ 79.000 millones (+5% vs 2021), lo que le permitiría a la economía afrontar: el pago de rentas de la inversión por US$ 5.000 millones; un leve déficit de la cuenta capital y financiera, determinado principalmente por una formación de activos externos (FAE) acotada (US$ 2.800 millones) producto del entendimiento con el Fondo; acumulación US$ 4.100 millones de reservas; e importaciones de bienes y servicios por US$ 67.200 millones. Descontando una expansión de los precios del 2%, el volumen importado treparía casi 6%, lo que al asociarla a la elasticidad importaciones/PBI histórica, arroja a una variación máxima del nivel de actividad del 2,4% para 2022.

Para mostrar la lógica de nuestro análisis sin aburrir, describiremos en detalle sólo los escenarios extremos: contexto externo “Excepcional” con “Acuerdo con el FMI”; contexto externo de Normalidad y Arrears con el Fondo.

I) Exportaciones impulsadas por contexto externo “Excepcional” y “Acuerdo” con el FMI

En este escenario, las exportaciones de bienes y servicios crecen 11,4% en 2022 producto de un contexto internacional Excepcional (precios de commodities en torno al promedio de este año; por caso soja alrededor de US$ 530 la tonelada y un crecimiento mundial pujante, rozando 5%) y una brecha cambiaria/riesgo país que se reduce considerablemente tras el Acuerdo con el FMI (digamos, debajo de 50% y de los 1.000 puntos básicos). Los precios de las commodities agrícolas son 15% superiores al promedio histórico. La producción de los principales cultivos (soja, maíz y trigo), por su parte, se eleva más de 10% respecto de la última campaña, gracias a la combinación de mayores rindes (mejor paquete tecnológico) y mayor superficie cultivable (la elevada rentabilidad permite incorporar tierras menos productivas y/o el doble cultivo, por caso trigo y soja de segunda).

La agroindustria explica aproximadamente la mitad de la mejora de las ventas externas, mientras que el resto proviene del aporte de las exportaciones de manufacturas de origen industrial (que recuperarían niveles similares a los de 2018), de energía y combustibles (alcanzarían valores similares a los de 2019) y de servicios (retornarían a cifras de 2017).

La significativa mejora de las ventas externas y la reducción de la brecha y el riesgo país, permitirían una mejora en la cuenta capital y financiera. Esto facilitaría un suave relajamiento de las restricciones cambiarias que permite: admitir una mayor compra de divisas y giro de utilidades al tipo de cambio oficial (US$ 700 millones y US$ 1.600 millones, respectivamente); destinar menos divisas a controlar el mercado financiero (se venderían US$ 1.000 millones, un tercio del valor esperado para este año); e imponer una meta de acumulación de reservas netas superior a US$ 5.000 millones.

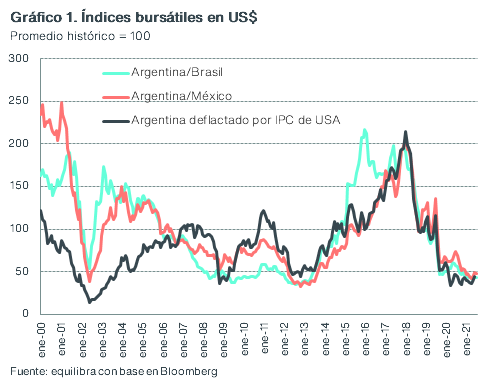

Asimismo, gracias a la reestructuración de la deuda pública con el FMI y el Club de París, la implementación de un esquema económico más previsible y menores restricciones cambiarias, veríamos mayor inversión extranjera (US$ 1.500 millones, en torno al promedio de 2014 y 2015) e ingresos de capitales aprovechando las oportunidades de inversión que muestran los activos financieros locales por estar baratos tanto en términos históricos, como relativos respecto a países de la región como Brasil y México (ver gráfico 1). Estos comportamientos los representamos en este escenario con un ingreso de capitales por casi US$ 800 millones, que implica aproximadamente la mitad del influjo observado en 2016.

La mejora significativa de las exportaciones argentinas y una cuenta capital más relajada permitirían al BCRA fijar una meta de acumulación de reservas ambiciosa (clave para fortalecer el esquema en el mediano plazo) y dejaría, a la vez, margen de dólares para que las importaciones crezcan hasta 12% en volúmenes. Considerando la elasticidad importaciones/PBI promedio histórica de 2,5, ese volumen de importaciones permitiría una expansión máxima del PBI de hasta 4,7% en 2022. Enfatizamos una vez más aquí que esa tasa señala lo que podría crecer la economía en 2022 sin que la disponibilidad de dólares opere como una restricción. Que esa expansión se materialice dependería no solamente de que se dé el contexto internacional que describimos y que se llegue un acuerdo exitoso con el FMI, sino también de que la demanda agregada tenga la fuerza suficiente para expandir la actividad en esa cuantía y que no se observen restricciones de oferta vinculadas al COVID-19 como hemos visto en 2020 y 2021.

II) Vuelta a la normalidad del contexto internacional y ruptura con el Fondo (Arrears)

En este escenario las exportaciones de bienes y servicios caen 6,2% en 2022 producto del deterioro del contexto internacional que vuelve a la Normalidad (los precios de commodities descienden a la media histórica y el crecimiento mundial se ralentiza producto del cambio de sesgo de la política monetaria de Estados Unidos) y una brecha cambiaria y riesgo país que se disparan tras el incumplimiento de pagos al FMI y al Club de Paris.

La combinación de menores precios de nuestras commodities de exportación (similar al promedio de 2020 y 2021 y un 15% menor a los de este año), una cosecha en torno a los rindes promedios de los últimos cinco años (la producción de soja, maíz y trigo crece 3% en respecto a la última campaña), un mundo que crece menos del 4%, la pérdida de acceso al crédito y mercados producto del Arrears al FMI y una brecha cambiaria creciente que estimula la subfacturación, reducirían la principal fuente de divisas de la economía argentina. Nótese que la subfacturación de exportaciones también afecta a los otros dos escenarios de contexto externo (Excepcional y Favorable) de incumplimiento con el Fondo.

La caída de las ventas externas y la creciente incertidumbre sobre el rumbo económico tras romper con el Fondo obligarían a reforzar aún más el cepo, lo que podría concebirse como el cierre total de giros de utilidades y ventas de divisas en el mercado oficial. A diferencia del escenario externo Excepcional y Acuerdo con el FMI, caer en Arrears potenciaría la incertidumbre sobre el devenir económico, reduciendo la demanda los activos financieros locales y la inversión extranjera directa.

Pese a la probable intensificación de la represión financiera, la dolarización de activos encontraría canales no tradicionales para materializarse. Las ventas de divisas por parte del BCRA en los mercados alternativos superarían los US$ 4.000 millones (por encima de los ya altos valores previstos para este año) y, producto de una brecha cambiaria que podría alcanzar los tres dígitos, la subfacturación de exportaciones y la sobrefacturación de importaciones se volverían más relevantes. Dejar atrás la excepcionalidad de 2021 y volver a una situación de normalidad reduciría significativamente la disponibilidad de dólares por la vía de las exportaciones, que —combinada con la desconfianza que provocaría entrar en Arrears con el FMI— forzaría una recesión económica.

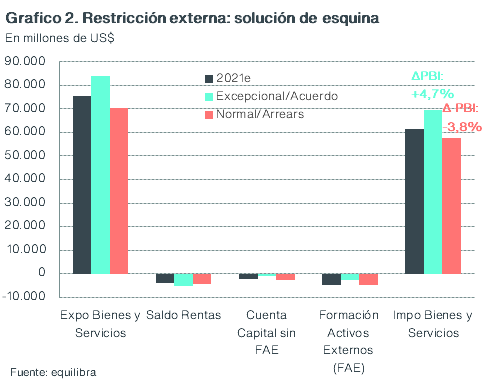

El gráfico 2 muestra que la caída de las exportaciones argentinas y una mayor formación de activos externos no permitirían al BCRA acumular reservas ni ampliar la disponibilidad de divisas para importaciones. Estas últimas bajarían 8% en volumen, lo que utilizando una elasticidad Importaciones/PBI levemente menor a la media histórica (2,2, para reflejar sobrefacturación de importaciones), se traduciría en una merma del PBI de 3,8% en 2022.

A priori, este escenario no parecería viable desde el punto de vista político-social ya que el PBI per cápita se acercaría peligrosamente a 2020. A diferencia de ese año, la cuarentena estricta/pandemia no sería la causa del deterioro sino la ruptura con el Fondo en un contexto internacional menos favorable (vuelta a la normalidad).

Conclusión: Arrears sólo es viable bajo un contexto externo Excepcional

El ejercicio que presentamos arroja importantes conclusiones. La primera es que un retorno del contexto internacional a la normalidad bloquearía la posibilidad de crecer en 2022. O, mejor dicho: la vuelta de los precios internacionales a valores históricos impondría una reducción de las exportaciones que, dada la exigüidad de reservas internacionales en el BCRA, exigiría un cambio rotundo en la confianza inversora para que lleguen dólares que financien una expansión del PIB. Si no se restablece cierto horizonte y confianza para el ingreso de capitales, solo la fortuna del viento de cola internacional podría ayudar a recuperar el terreno perdido durante la pandemia.

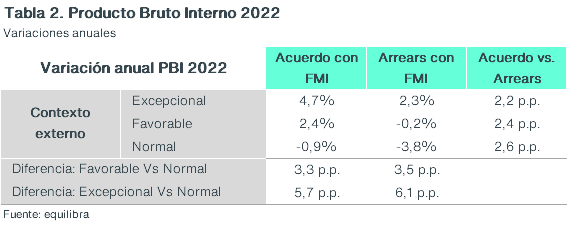

La segunda es que, al reducir la disponibilidad de dólares, un retorno a condiciones externas más normales generaría incentivos para que el gobierno busque alcanzar un Acuerdo con el FMI para evitar un deterioro económico-político-social complejo de administrar. Dicho de otra forma, sólo un contexto internacional Excepcional como el vivido este año, daría margen al Ejecutivo para considerar la posibilidad de tensar o dilatar un entendimiento con el Fondo. Para evaluar las rutas de acción que se presentarán en los próximos meses, es importante notar que, si se verificara un contexto externo del tipo Excepcional, el Ejecutivo podría navegar las tensiones provocadas por un Arrears con el FMI consiguiendo financiamiento internacional alternativo y aun así disponer de divisas para expandir el PBI hasta 2,3% en 2022.

La tercera es que un cambio en el contexto externo es más relevante para la economía argentina que la decisión de acordar o no con el Fondo. Como se observa en la Tabla 2, pasar de un escenario internacional “Favorable” a “Normal”, implica una pérdida de dinamismo del PBI de más 3 puntos porcentuales (p.p.) tanto para un escenario de “Acuerdo” (3,3 p.p.) como “Arrears” (3,5 p.p.), mientras que la diferencia entre alcanzar un entendimiento o caer en incumplimiento con el FMI oscila los 2 p.p. (bajo contexto externo: Excepcional -2,2 p.p.; Favorable -2,4 p.p.; y Normal -2,6 p.p.). Un acuerdo demorado y a regañadientes no generaría un salto de la confianza.

Por último, la economía argentina también está expuesta a las inclemencias climáticas. En este ejercicio teórico se supone que el clima no condiciona la producción agrícola, descartando sequías o inundaciones que reduzcan considerablemente la cosecha (cuando a comienzos de la primavera se sepa si hay “Niño o Niña”, habrá mayor precisión sobre el régimen pluvial esperado). Si estos fenómenos poco frecuentes ocurren, la restricción externa se agravaría considerablemente, pues la menor producción local no compensaría la mejora de los precios internaciones asociada a la perdida de oferta mundial (nuestro país es un jugador global en cereales y oleaginosas).