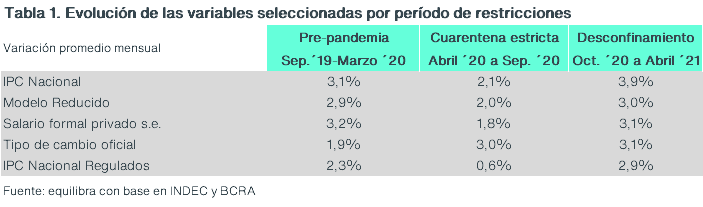

La elevada y persistente inflación mensual observada desde octubre de 2020 contrasta notablemente contra lo sucedido durante el confinamiento estricto de la temporada otoño-invierno del año pasado. Mientras que la inflación mensual promedió 3,9% entre octubre de 2020 y abril de 2021, el IPC Nacional se movió a un ritmo mensual promedio de 2,1% entre abril y septiembre del año pasado.

La economía argentina se ha acostumbrado a convivir con tasas de inflación de dos dígitos anuales, pero no se había visto una desaceleración y aceleración tan marcada en un lapso tan corto de tiempo (en torno a los doce meses).

Es evidente que la cuarentena estricta del año pasado y su posterior relajamiento están detrás de este fenómeno, pero ¿cómo afectaron al proceso inflacionario caracterizado por una elevada inercia? ¿Cuáles fueron los mecanismos que frenaron y aceleraron la suba de precios?

Para contestar esta pregunta apelamos a distintos modelos que utilizamos en equilibra para estimar el comportamiento de la inflación en Argentina. Empezamos utilizando un modelo reducido que considera únicamente los tres principales costos de una firma representativa como determinantes de la inflación: salarios formales, tipo de cambio y precios regulados. Luego miramos cuán bien se ajusta a la inflación observada en ambos períodos.

Pensemos a la cuarentena estricta del año pasado (abril-septiembre 2020) como un gran acuerdo tácito de precios y salarios que respetó la mayoría de los agentes económicos. El gobierno congeló precios regulados, los empresarios de los sectores cuya demanda se vio afectada moderaron (o frenaron) aumentos de precios y los trabajadores formales pospusieron sus reclamos paritarios (léase suba de salarios). Como se observa en la tabla 1, salvo por el tipo de cambio oficial que aceleró su depreciación respecto de los meses previos a la pandemia, tanto los salarios formales privados como los precios regulados moderaron significativamente su ritmo de expansión.

El confinamiento de otoño-invierno del 2020 frenó la suba de salarios y cuasi congeló los precios regulados, desacelerando considerablemente la inflación. De hecho, nuestro modelo reducido que explica la inflación incluyendo únicamente la evolución de salarios, tipo de cambio y precios regulados, replica con precisión la inflación promedio mensual observada en la cuarentena estricta (2,0% vs. 2,1%).

Nadie sabía que impacto iba a tener el confinamiento sobre los principales costos de la economía, pero conocida la trayectoria de esas variables la suba del IPC Nacional observada fue similar a la de nuestro modelo reducido.

Un punto interesante para destacar es que la pandemia generó costos extraordinarios sobre las empresas (mayores protocolos sanitarios, ausentismo, costos logísticos e incidencia de gastos fijos por restricciones de oferta) que no pudieron trasladarse al consumidor en dicho período. El modelo de costos mencionado supone que las firmas mantienen un mark up sobre costos unitarios constante a través del tiempo, trasladando a precios las subas de salarios, tipo de cambio, y precios regulados. Que nuestro modelo replique la inflación con precisión, estaría indicando que las empresas sólo pudieron trasladar a precios la suba de estos costos. Por ende, la rentabilidad unitaria cayó producto de mayores costos unitarios y gastos extraordinarios asociados a la pandemia/cuarentena.

Ahora bien, ¿qué nos dice este modelo sencillo sobre el período de desconfinamiento ocurrido entre octubre y abril de 2021? Como se observa en la tabla 1, los salarios y los precios regulados aceleraron su ritmo de expansión en el desconfinamiento. En cambio, el tipo de cambio oficial mantuvo un ritmo similar al previo.

Incorporando la trayectoria observada de estas tres variables, el modelo básico de costos estima una inflación promedio mensual del 3,0% para el período octubre-abril 2021, 0,9 p.p. por debajo del 3,9% promedio mensual informado.

Podría argumentarse que esta importante brecha -más de 6 p.p. en esos 7 meses- responde a la recomposición de márgenes unitarios de las firmas -tras la caída previa- aprovechando menores restricciones y una mayor demanda.

Sin embargo, antes de apresurar conclusiones conviene mencionar que, para septiembre de 2020 los precios de las principales materias primas de exportación de nuestro país —ver línea azul del gráfico 1— habían recuperado los niveles prepandemia y a partir de octubre de 2020 presentaron un rally alcista superlativo: +51% en dólares.

La mejora de los términos de intercambio permite a la economía argentina aumentar en más de US$ 10.000 millones las ventas externas principalmente gracias a la mejora de los precios de la agropecuarios (ver línea naranja del gráfico 1), que además aportarán al fisco ingresos extra por retenciones en torno a US$ 2.700 millones (0,6% PBI, equivalente a 3 IFE). Pero también ha generado presiones inflacionarias en alimentos y, en menor medida, energía.

Para captar también el impacto de los precios internacionales de las commodities sobre la dinámica inflacionaria, nos movemos ahora a un modelo más sofisticado que incluye, además de las variables analizadas (salarios, dólar y regulados), otros precios relevantes que influyen en el IPC: el precio en pesos de la Carne en Liniers, el costo de los insumos importados en US$, el precio internacional de la soja y la productividad laboral (muy difícil de medir durante la pandemia). Para calcular el impacto cuantitativo de cada una de estas variables sobre la inflación del IPC, seguimos la metodología de un trabajo de Roberto Frenkel y Diego Friedheim (2016). Como se observa en la tabla 2, el “modelo de Frenkel-Friedheim” estima una inflación promedio mensual de 3,7% para el desconfinamiento, reduciendo la brecha entre la predicción del modelo y la suba observada a sólo 0,2 p.p. promedio mensual.

Al contrastar ambos modelos, encontramos una mínima brecha para el período de cuarentena estricta y una diferencia de 0,7 p.p. mensuales para el desconfinamiento que es atribuible al impacto acelerador que tuvieron los precios internacionales. Su impacto no habría sido menor: sumaron al menos 4 puntos adicionales de inflación en los últimos 7 meses.

El gráfico 2 muestra que ambos modelos se anticipan razonablemente bien a la evolución del IPC mes a mes. El “modelo de Frenkel-Friedheim” tiene un ajuste muy preciso del proceso inflacionario.